企业重组(合并、分立)是优化资源配置的重要手段,但涉及复杂的税务处理。以下结合 2025 年最新政策在线配资查询,从政策框架、核心规则、实操要点三个维度展开解析,帮助企业精准把握税收红利。

一、政策框架:多税种协同的优惠体系

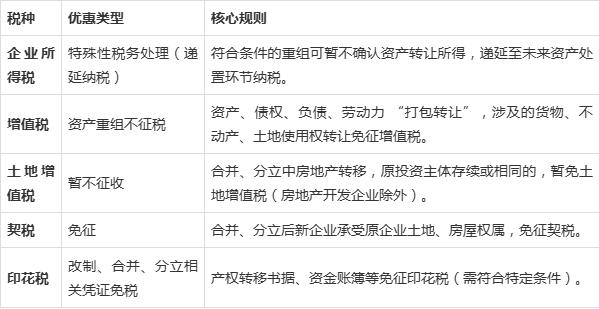

企业重组税收优惠覆盖企业所得税、增值税、土地增值税、契税、印花税五大税种,形成 “递延纳税 + 免税 + 低税率” 的组合拳。

政策依据:

企业所得税:财税〔2009〕59 号、财税〔2014〕109 号增值税:国家税务总局公告 2011 年第 13 号土地增值税:财政部 税务总局公告 2023 年第 51 号契税:财政部 税务总局公告 2023 年第 49 号印花税:财税〔2003〕183 号

二、核心规则:合并与分立的差异化处理

(一)企业合并:股权支付比例决定税负

适用条件:

合理商业目的:重组不以避税为主要目的(需提供商业计划书、行业分析等证明材料)。股权支付比例:合并中股权支付金额≥交易总额的 85%,或为同一控制下无需支付对价的合并。经营连续性:重组后连续 12 个月内不改变重组资产的实质性经营活动。股东锁定:原主要股东 12 个月内不得转让取得的股权。

税收优惠:

企业所得税:被合并企业资产、负债按原计税基础结转,亏损可限额弥补(限额 = 被合并企业净资产公允价值 × 国债利率)。增值税:资产、债权、负债、劳动力 “打包转让” 免征增值税。土地增值税:原投资主体存续的,房地产转移暂不征税。契税:合并后企业承受原企业土地、房屋权属,免征契税。

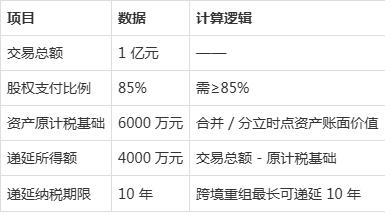

典型案例:A 公司吸收合并 B 公司,交易总额 1 亿元,其中股权支付 8500 万元(占比 85%)。A 公司可按 B 公司资产原计税基础(假设 6000 万元)入账,暂不确认 2500 万元(1 亿 - 6000 万)资产转让所得,递延至未来处置时纳税。

(二)企业分立:投资主体存续是关键

适用条件:

股东持股比例:分立后股东按原持股比例取得分立企业股权。股权支付比例:分立中股权支付金额≥交易总额的 85%。投资主体存续:分立后企业与原企业投资主体相同(股东及持股比例不变)。经营连续性:分立后连续 12 个月内不改变重组资产的实质性经营活动。

税收优惠:

企业所得税:分立企业资产按原计税基础结转,原企业亏损按资产比例分配弥补。增值税:资产、债权、负债、劳动力 “打包转让” 免征增值税。土地增值税:原投资主体相同的,房地产转移暂不征税。契税:分立后企业承受原企业土地、房屋权属,免征契税。

典型案例:C 公司分立为 C1 和 C2,原股东按持股比例取得 C1 和 C2 股权。C 公司资产总额 1 亿元,其中 5000 万元资产分立至 C1。C 公司亏损 1000 万元,可分配 500 万元至 C1 弥补(5000 万 / 1 亿 ×1000 万)。

三、实操要点:风险防控与备案管理

(一)关键风险点

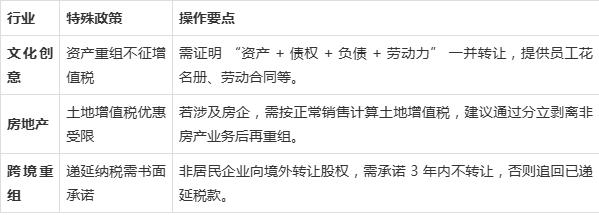

政策适用边界:房地产开发企业:土地增值税优惠不适用(任意一方为房企即不可免税)。跨境重组:涉及非居民企业时,需满足额外条件(如书面承诺 3 年内不转让股权)。证据链管理:需保留重组协议、资产评估报告、股东决议、税务机关备案回执等资料,应对后续稽查。备案时效:特殊性税务处理需在重组完成当年企业所得税汇算清缴时备案,逾期将丧失优惠资格。

(二)备案流程与材料

企业所得税:提交《企业重组所得税特殊性税务处理报告表》及附表,附重组协议、股权架构图、资产评估报告等。增值税:无需单独备案,但需在申报时填写《增值税减免税申报明细表》,注明 “资产重组免税”。土地增值税:提交《土地增值税纳税申报表》及重组协议、投资主体存续证明等。契税:提交《契税纳税申报表》及合并 / 分立批准文件、土地 / 房屋权属变更证明等。

(三)行业特殊场景

四、政策工具包:实用模板与计算示例

特殊性税务处理测算表:

备案材料清单:重组协议(中英文对照,若涉及境外)济南代理记账公司哪家好 | 济南工商注册+财税外包一站式服务(山东金账企业管理咨询有限公司)www.sdjinzhang.com资产评估报告(需有资质机构出具)股东决议(注明重组商业目的)员工花名册及劳动合同(证明劳动力转移)税务机关要求的其他资料(如承诺书、行业分析报告)

五、风险自查清单

政策适用:是否符合 “合理商业目的”?(需排除纯避税动机)股权支付比例是否达标?(合并 / 分立≥85%)证据链:重组协议是否明确资产、负债、劳动力转移条款?资产评估报告是否与交易价格匹配?备案时效:是否在重组完成当年汇算清缴前备案?跨境重组是否提交书面承诺?

结语:企业重组税收优惠的核心在于 “合规性” 与 “证据链完整性”。建议在重组前委托专业机构进行税务尽调,设计最优交易结构在线配资查询,并在重组后持续跟踪政策变化,确保优惠落地。如需个性化方案,可联系专业财税顾问获取《企业重组税务筹划方案模板》。

华林优配提示:文章来自网络,不代表本站观点。

- 上一篇:证券配资风险 神州信息:打造金融软件领域黑灯工厂

- 下一篇:没有了

沪深京指数

热点资讯

推荐资讯